温馨提示:未注册房价网账号的手机号,登录时将自动注册,且代表您已同意《用户协议》

浏览:13852

5月第四周(5.21-5.27)上海新建商品房共成交922套,成交面积11.9万平米,上涨26.6%。这是继前三周下跌后首次反弹,并且时隔一周后成交水平再次回到10万平米以上。

从上面可以看出,经过上上周的回落后,上周成交数据再次相对上涨。嘉定区和青浦区位居第一和第二,环比上涨了68.4%和55.6%。松江区虽然位居第三,但从涨幅情况来看却是上海各区域中最好的一个,成交套数环比上涨142.3%。

另外,上上周排在前列的浦东新区和奉贤区在成交量的表现上则是继续下滑,排名相对靠后,尤其奉贤区直接跌破100套。

上周静安区、普陀区和闵行区的排位与以往相比明显靠前,尤其静安区单周成交突破50套,十分难得。此外杨浦区和黄浦区的成交量也几乎都是翻番,中心城区高端市场的整体表现终于爆表。

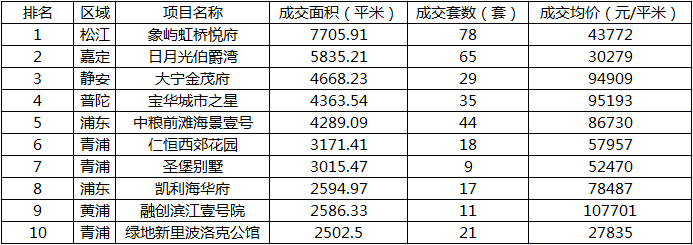

再来看单个项目的表现,刚需项目经过几周消化后缩水明显,之前入市的中高端项目因为网签延迟则开始活跃。成交前十位中均价超过8万/㎡的高价房增加到4个,并且还有一个均价达到7.8万/㎡。榜单中高端项目接近一半而刚需房却只有2个,这是很少见到的现象。

从高价房的签约情况来看,虽然单周的签约量不是特别多,但意味前期入市的高价房已经进入签约期,后续会有稳定表现。

此外,中高端房源相对集中的签约也对单周全市成交均价造成结构性影响,房价环比上涨15.3%,罕见破5。

而在不同价位段的成交占比情况中,可以非常直观的看清上周市场的最新变化,尤其是金额占比中,8万+产品已经占据了整个市场一半的份额,其他3个价格段均有不同程度的缩减,4-6万产品的缩减幅度最高,达到8%。

另一个比较明显的变化出现在成交套数占比,从市场情况来看,依然是4-6万档位的缩减幅度最大,4万以下产品虽然也有一定收缩,但在绝对量上环比前一周还有所上涨。至于8万+产品段,不仅市场占比上涨14%,在成交套数的绝对值上,涨幅更是达到184.4%。

本周因为是月末,销售有冲刺收官的习惯,反弹将延续,但反弹的持续性以及高度将受到考验。一方面成交前十榜单中仍没有一次性签约超过百套的项目,表明市场人气并不旺盛,这和近期政策面持续偏紧的预期有关。另一方面高端项目虽然进入签约期,但签约量并不是特别高,单凭高价房也很难支撑起整个交易量。

截止27日,5月以来,全市新建商品住宅成交量为3800余套,预计最终成交量将在4000套左右,今年以来,除了受春节影响较大的2月,其他月份的成交量都保持在4000套左右的水平,成交端十分稳健。上周成交放量的中高端项目,均是4月就已经推盘的项目,很大程度上受到了网签滞后性的影响。

同时,5月以来,绝大多数新推盘项目摇号,并未出现供不应求的情况,部分项目甚至摇号人数不足房源数量的30%。这些项目或是别墅等客群有限的类型,或是交通、配套有待提高,或是区域内近似定位的新房、次新房项目较多,缺乏价格优势。购房者入市总体已趋于理性。

最新资讯

【干货】城乡是如何划分的?

近期,央行发布《关于进一步加强涉农贷款风险分类的通知》,对于银行存量地址涉农判定的监管发布了总体要求,其中指出涉农贷款风险分类基本框架统一适用,涉农贷款统计口径调整应当遵循安全性、合规性、真实性原则,不得影响涉农贷款风险分类真实性、准确...

2023年12月14日

数据要素沙龙-外部数据管理新趋势

为了强化外部数据流通的规范有序,充分探讨外部数据管理过程中的具体建设路线与实操经验,中国信通院云大所组织召开数据要素系列沙龙,邀请产学研界专家融聚智慧、信息共享,促进企业间的交流学习,进一步推进外部数据的精细化管理进程提供思路及建议。 ...

2023年02月28日

中国民生银行陈琼:开放银行助力数字普惠金融

当前,数字经济已成为推动经济社会高质量发展、提质增效的重要力量。党的二十大报告提出,要加快发展数字经济,促进数字经济和实体经济深度融合。数字经济时代需要大量的中小企业,而中小企业的创新突破往往与金融业的数字化转型相伴相生。近年来,随着...

2023年02月28日