温馨提示:未注册房价网账号的手机号,登录时将自动注册,且代表您已同意《用户协议》

浏览:7897

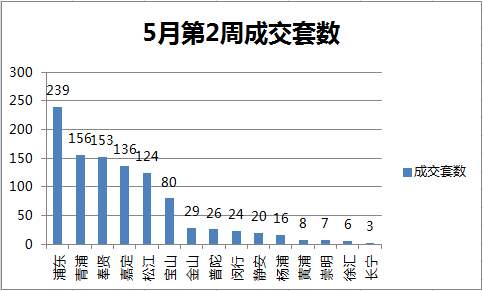

5月第二周(5.7-5.13)上海新建商品房共成交1027套,成交面积12.13万平米,环比下跌了16.22%。这是继前一周后成交量再次下滑,但总体来看,上周成交面积仍然维持在10万方以上。

从成交区域来看,仅位居榜首的浦东区成交套数持续保持在一个高位,总体数量仍在200套以上,与5月第一周保持了持平,而嘉定区上周的数据没有能挤入前三名,套数在环比上下滑了55%,可以说是一个大跳跃,这与区域内刚需盘售卖进度已进入最后阶段有关。

青浦、奉贤成交情况旗鼓相当,分别位居第二、第三。由于青浦区内刚需大盘签约高峰已过,虽然数据位于次席,但是与第一周成交套数相比跌幅严重,较上周下跌37%。奉贤区则在数据上略有上涨,几乎还是维持在同一水平。

此外,之前出现较大供应的市中心区域在上周的排名中都较为落后。其中静安区在4月最后一周成交套数一下子突破40套以后,又回到了20套左右成交的情况。由此可见高端住宅的实际销售情况反映到具体落实上的速度还是比较缓慢的。

在单个项目的成交情况中,我们可以看出,成交前十榜中依然以4月的房源供应大户为主,不过浦东的同润金色橘苑和嘉定的日月光伯爵湾则是上周有房源供应的新项目。同润金色橘苑以88套成交位居榜首,但是项目一共推出了444套房源,去化率不足2成。而日月光伯爵湾推出了308套房源,去化率仅是可怜的11%。这较之于4月份的入市即空的楼市局面相差甚大,究其原因无外乎项目所处的地理位置比较偏僻,加之上海5月购买动力的一个减弱。

从成交均价上来说,上周的供应主力项目中,仍以4万以下的为多,上海楼市仍是以刚需购房者为居多。

不过,尽管上周上海一手房总成交量环比有所下降,但是,150平米以上的大户型房源在成交量上却环比上涨53%,其中不乏翠湖天地、绿城黄浦湾等市中心高端楼盘。这种成交结构的变化,也是导致上周套均面积、价格均有明显上升的主要因素。

从房源供应商来说,在5月第一周楼市自我调整以后,上周供应上又出现上升的态势,推盘总量超过1500套,所涉产品包含刚需改善高端的户型,全方位满足了上海购房者的需求,这也使得房企走量回笼资金的意图再也明确不过了。但是这些新增房源供应基本都属于在4月拿证、5月开盘的情况,所以整体5月的一个成交情况还是要看当月的一个预售证发放速度。

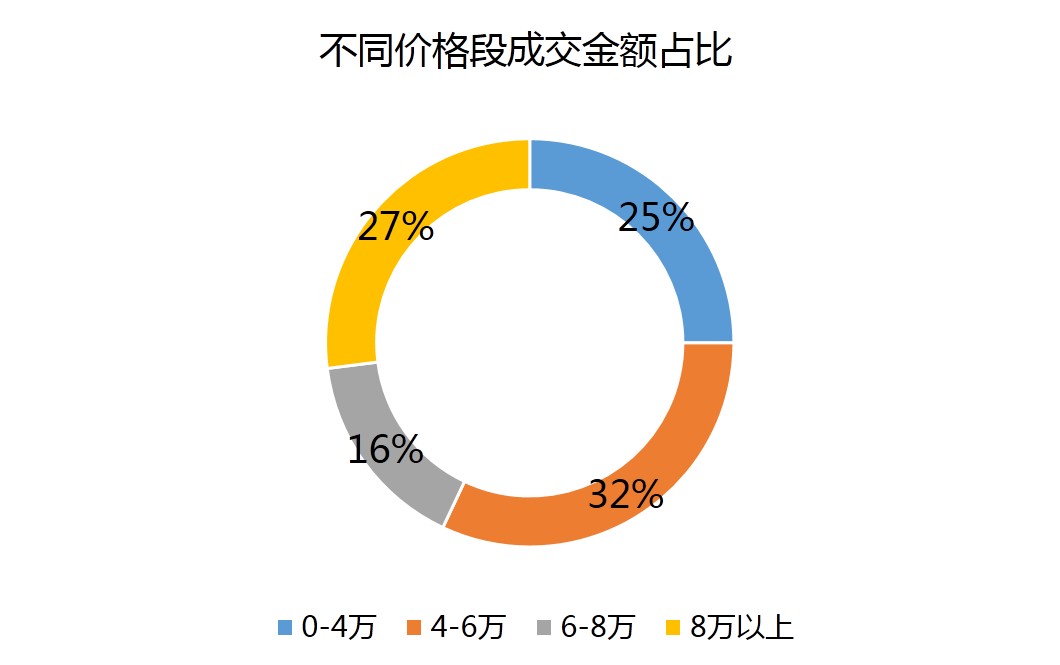

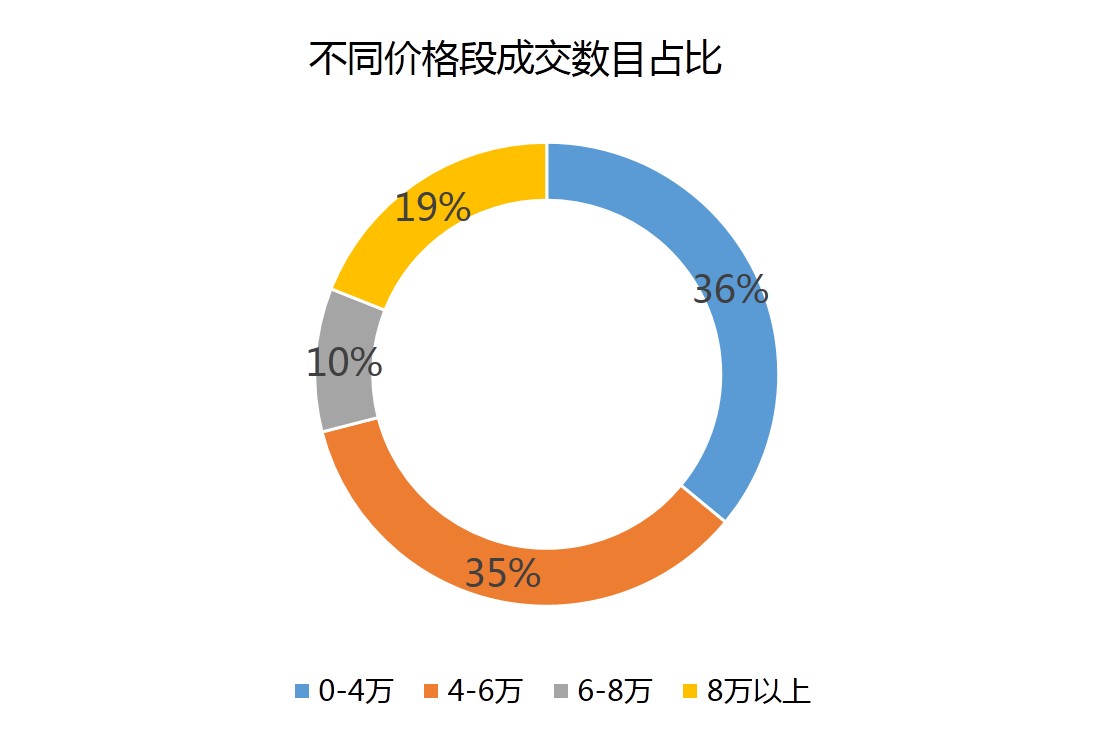

从不同价位段的成交占比上来看,4万以下的低端产品成交套数占比有所下滑,下滑的部分较分散的流入4-6万和8万+产品段。但在成交金额占比中,8万+产品段的占比则进一步扩大优势,占比已经超过了1/4以上,而其他三个产品段则几乎是等比例收缩。而在成交项目数量上,则主要由4万以下的低端产品流向8万+的高端产品。

虽然近期市场供应比较充分,但市场成交回暖的过程会有波折。一方面市场积压的需求力近期得到释放,市场需要继续培养,另一方面,在市场预期并不是特别乐观的背景下,项目销售出现分化,说明市场观望心态并未消散。加之高端项目签约速度并没有预期中那么快,近期成交呈现震荡行情。

考虑到4月的推盘仍有较大的去化空间,并且上周全市新房供应量也得到了补充,后续几周市场维持在10万平方米以上水平的可能性较大。总体而言,此次供应高峰,在成交端的释放是相对平缓的。伴随着供应的放量,部分外围板块已出现了多个项目在相近时间入市的情况,例如上周推盘同润金色橘苑和嘉和美苑均来自于临港新城板块,4月下旬这一板块还有万科金域澜湾推盘。这种情况的出现,给购房者更多的选择空间,购房更为理性;同时也改变了新房市场的供求关系,对于部分供应量较大的外围区域而言,房源去化速度已经放缓,特别是其中一些交通、商业配套等有所欠缺的项目,市场的主导因素重新回归自住属性。

• 本文部分图片来自互联网

• 转载请注明来自“房价网”

• 投稿及合作请联系:market@fangjia.com

最新资讯

数说楼市——鬼知道最近全国房地产市场经历了什么?

这两年,全国的购房者们经历了一个非常动荡的时期,从一片火热、入市即售罄的顶峰,到了风声鹤唳、闭盘调整的低谷,再到如今调控后平平稳稳的安稳期。那么现如今中国楼市是个什么情况呢?今天房价网通过数据来和大家一起了解一下。 ...

2018年07月20日

贵阳——竟然有这么奇葩的楼市

有这么一座城市,平日里默不作声,无论是好的或者是坏的新闻头条都和它无关。如果不是大数据和投资炒房客,它真的会随着时间在大众的记忆里慢慢消失。它的名字叫——贵阳。 说到贵阳,很多人会觉得是少数民族的地方,是一座满满都是山的城...

2018年07月11日

全国房价小幅下跌 上海市涨的最快的区域竟然是它!

上海政府又开始出新政来对楼市进行调控了,这一次的针对目标是“企业买房”,而在目前购房组成上“企业买房”已经是很大一块了,所以房价网最可爱的小编在这里以房价网自身强大的数据库中数据为基础,给大家简述一下目前上海楼市的一个情况。(以下数据来源...

2018年07月09日